NGAZETE ÖZEL: IMF’ye Göre Türkiye’de Ekonomik Politika Belirsizliği Artıyor

Uluslararası Para Fonu’nun 10 Aralık 2018’de yayınlanan “Türkiye'de Ekonomik Politika Belirsizliği” (Economic Policy Uncertainty in Turkey) araştırması Türk basınında ilk kez Ngazete'de!

Uluslararası Para Fonu (IMF) büyüme tahminlerini revize ederek Türk ekonomisi için 2019 tahminini yüzde 0.4’e çekmiştir. IMF'nin Nisan ayı tahmin raporunda 2019 yılı tahmini büyüme hızının yüzde 4 olacağı öngörülmüştü. IMF, Türkiye'nin jeopolitik risklere ve sermaye trafiğindeki ani değişikliklere son derece duyarlı olduğunu açıklamıştır. Ekonomi ve para kriziyle sarsılan Arjantin'de büyüme hızının bu yıl yüzde 2,6, 2019'da ise yüzde 1,6 olacağı tahmin edilmiştir. Ekonomik istikrarın korunabilmesi için reformlara, ortak çözümlere ve himayecilikten sakınılmasına ihtiyaç olduğuna vurgu yapan IMF'ye göre birçok ülke mali şartların aniden kötüleşmesine karşı finans rezervi oluşturmalıdır.

Türkiye’de yüzde 25’e dayanan enflasyon ve 2019’da sıfır büyüme ihtimalinin giderek güçlenmesi, ekonomide en kötü senaryo olarak bilinen “stagflasyon” tehlikesini ortaya çıkarmıştır. Enflasyon son 15 yılın zirvesine çıkarken maliyetteki artışın sadece yarısını fiyatlarına yansıtabilen üretici de, alım gücü düşen tüketici de gelişmelerden endişelidir.

Uluslararası Para Fonu’nun 10 Aralık 2018’de yayınlanan “Türkiye'de Ekonomik Politika Belirsizliği” (Economic Policy Uncertainty in Turkey)araştırması, Türkiye ekonomisi için önemli uyarılarla dolu olmasına rağmen, Türk basınında Rapor’un tespitleri yeterince yer almamıştır.

Yayınının özeti şöyledir: “Ekonomik politikadaki belirsizlik ekonomik sonuçlarda kilit bir rol oynamaktadır. Ancak, gelişmekte olan piyasalar için kanıt ve nicelik, ölçüm ve ters nedensellik sorunları nedeniyle belirsizdir. Bu yazıda Türkiye için habere dayalı bir ekonomi politikası belirsizlik (EPU) endeksi oluşturuyor ve bunun Türk firmalarını nasıl etkilediğini değerlendiriyoruz. Endojenlik ve ters nedensellik konularını çözmek için, geri dönüşü olmayan yatırımların payı yüksek olan firmaların politika belirsizliğine daha fazla maruz kalmaları gerçeğinden yararlanarak farklılıklar açısından farklılık yaklaşımı kullanıyoruz. Geri dönüşü olmayan yatırımların büyük olduğu sektörlerde EPU, büyüme, yatırım ve kaldıraç üzerinde daha büyük etkiye sahiptir.”

Araştırmayı yapan La-Bhus Fah Jirasavetakul ve Antonio Spilimbergo’nun bu konudaki tespiti şöyledir: “Ekonomik politika konusundaki belirsizlik, ekonomik sonuçlarda kilit rol oynar. Ancak, ortaya çıkan pazarlar için kanıt ve nicelik, ölçüm ve ters nedensellik sorunları nedeniyle iş zorlaşmaktadır. Türkiye İçin Haber Tabanlı Bir Ekonomik Politika Belirsizliği (EPU) endeksi oluşturup, Türk firmalarını nasıl etkilediğini değerlendiriyoruz. Endojenite ve ters nedensellik konularını çözmek için, geri dönüşü olmayan bir yatırımın yüksek olduğu firmaların politika belirsizliğine daha fazla maruz kaldığı gerçeğinden yararlanan bir farklılık yaklaşımı kullanıyoruz. Geri dönüşü olmayan yatırımları olan sektörlerde EPU, büyüme, yatırım ve kaldıraç üzerinde daha büyük bir etkiye sahiptir. Sonuçlar; yatırım geri dönüşümsüzlüğünün, gecikme yapısının ve sektörlerin seçiminin farklı tanımları için yararlıdır.” (IMF Working Paper WP/18/272 EUR and WHD Economic Policy Uncertainty in Turkey, Prepared by La-Bhus Fah Jirasavetakul and Antonio Spilimbergo Authorized for distribution by Donal McGettigan and Krishna Srinivasan, December 2018)

Bir ekonomide belirsizlik, ekonomik istikrarın sağlanması ve ekonomik büyüme açısından çok önemlidir. Çünkü, mikro seviyede iktisadi ajanlar belirsizliğin yüksek olduğu durumlarda tüketim ve yatırım kararlarını ertelemeyi tercih ederler. (Arrow, 1968; Pindyck, 1988). Bu rasyonel bireysel davranış, toplam talep yetersizliğine ve dolayısıyla makro seviyede işsizliğin artmasına yol açabilir. (Leduc ve Liu, 2016). Son yıllarda politika belirsizliğinin giderilmesi, küresel ekonomik krizden yavaşta olsa çıkılmasına katkıda bulunabileceği görüşü kabul görmüştür. Endeks, belirsizliğin politika yönüne odaklanmıştır. Çünkü, küresel ekonomide giderek artan siyasi belirsizlik iş yaşamını olumsuz yönde etkilemiştir.

Türkiye’de özellikle son on yılda ekonomik politika belirsizliği yatırım kararı almada çok önemli bir faktör olmuştur. Başarısız darbe teşebbüsü, işten çıkarılmalar, çok sayıda kamu çalışanının tutuklanması ve parlamento sistemini cumhurbaşkanlığı sistemi ile değiştirmek için yapılan anayasa referandumu politika belirsizliğini beraberinde getirmiştir. Böylece Türkiye, EPU'nun etkisini incelemek için ilginç bir ülke durumuna gelmiştir.

İşletmeler, yatırımcılar ve akademisyenler ekonomi ile ilgili değişiklikleri yakından izler ve analiz eder. Ekonomik faaliyetlere bu değişikliklerin önemli etkisi olur. Belirsizliğin reel ekonomideki rolü çok önemlidir. Ekonomik politikalarda belirsizlikler, piyasa katılımcılarının davranışlarını etkileyebilir, yatırımcılar yatırım yapmak konusunda isteksiz olabilirler. Ülkede belirsizliğin yüksek olması; şirketlerin yatırım projelerini dondurma almasına, bu da ekonomide daralmaya yol açabilir. (Bernanke, 1983, Irreversibility, uncertainty and cyclical investment. Quarterly Journal of Economics, 98, s. 85-106) Belirsizliğin yüksek olduğu dönemlerde kredi kullanılabilirliği sınırlıdır.

Piyasalarda güven azalırsa endişeler artar. Bu, daha yüksek finansman maliyeti demektir. Bankalar ve alacaklılar tarafından algılanan ekonomide daha yüksek risk sonucu (Gilchrist vd., 2010; Fernandez-Villaverde vd, 2012) artan finansman maliyeti, yatırımcıların cesaretini kırar. Bunun sonucunda firmalar potansiyel yatırım projeleri üstlenmekten kaçınırlar. Aynı şekilde, gelecekle ilgili belirsizlik olduğunda harcamalar azalır, faiz oranları yükselir, tüketiciler ve firmalar yatırım projelerini ve harcamalarını erteleme eğilimine girerler. (Baker, Bloom ve Davis, 2012; Rodrik, 1991, Policy uncertainty and private investment, Journal of Development Economics, 36, s. 229-242)

IMF, Ocak 1997’den bu yana 20 ülke için GSYİH ağırlıklı ortalama ulusal EPU endekslerini yayınlamaktadır. Bu ülkeler şunlardır: Avustralya, Brezilya, Kanada, Şili, Çin, Fransa, Almanya, Yunanistan, Hindistan, İrlanda, İtalya, Japonya, Meksika, Hollanda, Rusya, Güney Kore, İspanya, İsveç, İngiltere ve Amerika Birleşik Devletleri. Her ulusal EPU endeksi, ekonomi (E), politika (P) ve belirsizlik (U) ile ilgili terimlerin üçlüsünü içeren ülke gazetesi makalelerinin göreceli sıklığını yansıtmaktadır. Başka bir deyişle, her aylık ulusal EPU endeks değeri, o ayki ekonomi politikası belirsizliğini tartışan ülke gazete makalelerinin payıyla orantılıdır.

Küresel Ekonomik Politika Belirsizlik Endeksi (GEPU) oluşturmak için izlenen süreç şöyledir: Her bir ulusal EPU endeksini 1997'den (veya ilk yıldan 2015'e) 100'e çıkarmak için normalize edilmekte, daha sonra Avustralya için eksik değerler uygulanırken, Hindistan, Yunanistan, Hollanda ve İspanya'da regresyona dayalı bir yöntem kullanılmaktadır. Böylece Ocak 1997’den itibaren 18 ülke için bir aylık EPU endeks değerleri paneline ulaşılmaktadır. IMF'nin Dünya Ekonomik Görünüm veri tabanından elde edilen GSYİH verileri kullanılarak her ayın GEPU Endeks değeri, 18 ulusal EPU endeks değerinin GSYİH ağırlıklı ortalaması olarak hesaplanmaktadır.

Dünya ekonomisinde son yıllardaki ekonomik politika belirsizliği, yaşanan ekonomik durgunluktan çıkış sürecini yavaşlatmıştır. Çok sayıda ülke için ekonomik politika belirsizliklerini ölçen endeksler vardır. Bir ekonomide teorik ve ampirik çalışmalarda ekonomik politika belirsizliğini ölçmek oldukça önemlidir. IMF Türkiye için 1997’den bu yana periyodik olarak bir EPU endeksi hesaplamamaktadır.

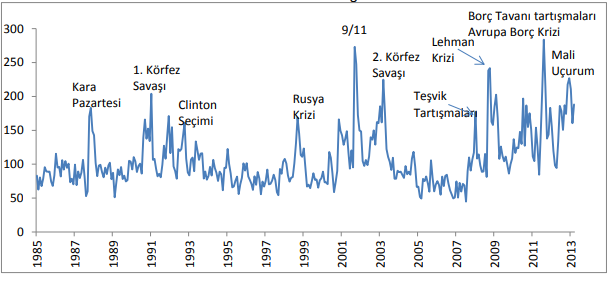

Endeks, Türkiye’de ekonomik belirsizliği ölçmede önemli bir göstergedir. Bu konuda Ergun Ermişoğlu ve Birol Kanık, Türkiye Ekonomik Politika Belirsizliği Endeksi’ni Türkiye Haber Bazlı Ekonomik Politika Belirsizliği Endeksi (EPBE-HB) olarak hesaplamıştır. EPBE-HB üretilirken Milliyet, Hürriyet ve Zaman gazetelerinin online arşivleri kullanılmıştır. Bunun sebebi, sadece bu üç gazetenin kamuya açık belli tarih aralıklarında belli kelimelerin geçtiği makale/haber/köşe yazılarının (MHK) sayısını veren arama motorları bulunmasıdır.

Milliyet gazetesinin online arşivi 1950’lerden 2004 yılına kadar tüm MHK’ları içermektedir. Ancak, tek gazetenin verilerinin kullanılmasının yanlı bir sonuç çıkarması ihtimaline karşı başlangıç tarihi olarak Hürriyet gazetesinin online arşivinin başladığı Temmuz 1997 tarihi endeks başlangıç tarihi olarak belirlenmiştir. Endeks, Temmuz 1997 - Ocak 2013 dönemini kapsamaktadır. Türkiye için elde edilen EPBE-HB tepe noktaları, aynı zamana denk gelen önemli ekonomik ve siyasi gelişmelerle birlikte gösterilmiştir. Aşağıda Türkiye haber bazlı EPB endeksi 1997-2013 yılları için verilmiştir. 2000’li yılların başındaki seçim tartışmaları ve iktidar partisinden istifalar sonucunda endeks zirve yapmıştır.

Kaynak: https://mpra.ub.uni-muenchen.de/49920/1/MPRA_paper_49920.pdf

Bu konuda diğer bir çalışmada; Avrupa’daki ekonomik politika belirsizliğindeki değişimlerin, Avrupa Birliği, Hırvatistan, Norveç, Rusya, İsviçre, Türkiye ve Ukrayna’daki borsaların performansına etkisi incelenmektedir. (Sum, Vichet, Economic Policy Uncertainty and Stock Market Performance: Evidence From the European Union, Croatia, Norway, Russia, Switzerland, Turkey and Ukraine, October 4, 2012. Journal of Money, Investment and Banking, 25, 99-104, https://dx.doi.org/10.2139/ssrn.2094175, Last revised: 9 Jan 2015)

Bu ülkelerdeki başlıca borsa endekslerine ilişkin 1993/2 ile 2012/4 arasındaki aylık getiri analizlerine dayanan sonuçlar, Avrupa’daki ekonomik politika belirsizliğindeki değişikliklerin Avrupa Birliği’ndeki tüm borsa getirilerini olumsuz etkilediğini göstermektedir. Norveç, Rusya, İsviçre, Türkiye ve Ukrayna’ya etkisi, Hırvatistan ve Avrupa Birliği'nin yedi üyesi (Bulgaristan, Estonya, Letonya, Litvanya, Malta, Slovakya ve Slovenya) dışındaki tüm ülkeler için istatistiksel olarak anlamlıdır. Bulgular, ekonomik politika belirsizliğinin Avrupa'da borsa performansı üzerindeki etkisine ilişkin ampirik kanıtlar sunmaktadır. (https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2094175)

Belirsizlik, daha yüksek bir finansman maliyeti demektir. Bankalar ve alacaklılar tarafından algılanan ekonomide daha yüksek risk sonucu (Gilchrist vd. 2010; Fernandez-Villaverde vd, 2012) artan finansman maliyeti yatırımcıların cesaretini kırar, firmalar potansiyel yatırım projeleri üstlenmekten kaçınırlar. Gelecekle ilgili belirsizlik ile yatırım faaliyetleri arasında olumsuz bir ilişki vardır. Firmalar yatırım projeleri ve mal tüketimine yapılan harcamaları erteleme eğilimindedir. Reel ekonomideki belirsizliğin çeşitli ekonomi politikalarının sermayeye etkisi piyasalarda araştırılmış ve belgelenmiştir. (Sum, 2012) Avrupa'daki ekonomik politika belirsizliği, Avrupa'daki tüm borsa getirilerini olumsuz etkilemektedir.

Benzer şekilde Türkiye’de de ekonomik güven endeksi, Eylül’de bir önceki aya göre yüzde 15,4 gerileyerek Mart 2009’dan bu yana en düşük seviyeye (71 değeri) gerilemiştir. Endeks Kasım 2008’den bu yana en büyük aylık düşüşünü de gerçekleştirmiştir. TÜİK tarafından yapılan açıklamada, “Ekonomik güven endeksindeki düşüş, tüketici, reel kesim (imalat sanayi), hizmet, perakende ticaret ve inşaat sektörü güven endekslerindeki düşüşlerden kaynaklandı” denilmiştir.

TÜİK’e göre Ekonomik Güven Endeksi Ağustos’ta 83.9 değerine gerilemiş, Kasım ayında geçen aya göre yüzde 9,1 artarak 67,5'ten 73,7'ye çıkmıştır. Ekonomik güven endeksindeki artış, tüketici, reel kesim (imalat sanayisi), hizmetler ve perakende ticaret sektörü güven endekslerindeki artışlardan kaynaklanmıştır. Kasım ayında Tüketici Güven Endeksi 59,6'ya, Reel Kesim (imalat sanayisi) Güven Endeksi 96,8'e, Hizmet Sektörü Güven Endeksi 79,8'e ve Perakende Ticaret Sektörü Güven Endeksi 90,7'ye yükselmiştir. İnşaat Sektörü Güven Endeksi ise bu ay 56,6 değerine gerilemiştir.

Bu gelişme ekonomide az da olsa bir düzelmenin göstergesi olarak algılanabilir. Çünkü Ekonomik Güven Endeksi’nin 100’den büyük olması ortalama üzeri güveni, 100’den küçük olması ise ortalama altı güveni göstermektedir. Bu endeks, ekonomik büyümeye ilişkin olarak diğer ekonomik göstergelere göre daha erken bilgi sağladığından öncü bir göstergedir.

Fakat madalyonun bir diğer yüzü de vardır. IMF, Dünya Ekonomik Görünüm Raporu’nun Ekim 2018 sayısı İstikrarlı Büyümeyi Sınayan Zorluklar başlığıyla yayınlanmıştır. Her yıl, IMF-Dünya Bankası toplantıları öncesinde olmak üzere iki defa hazırlanan Rapor’da, 2018 ve 2019 yıllarına ilişkin küresel büyüme beklentileri, yükselen riskler sebebiyle yüzde 3,9'dan yüzde 3,7'ye indirilmiştir. Küresel büyümeye yönelik negatif revizyona bazı Avrupa ülkelerinin yanı sıra yükselen piyasa ekonomilerine yönelik büyüme tahminlerinin aşağı çekilmesi yol açmıştır. Buna; son 6 ayda gümrük tarifeleri, siyasi belirsizlikler ve yükselen piyasalardaki sermaye çıkışları ortam hazırlamıştır.

IMF, bazı Avrupa ülkelerinin yanı sıra yükselen piyasa ekonomilerine yönelik büyüme tahminlerini de aşağı çekmiştir. ABD ekonomisine ilişkin bu yılki büyüme tahminin yüzde 2,9'da sabit bırakıldığı raporda, 2019 beklentisi Çin ile sürdürülen ticaret savaşı sebebiyle yüzde 2,7'den yüzde 2,5'e düşürülmüştür. Rapor’da, ABD ekonomisinin tam istihdamı aştığı ve ülkede enflasyonun ani şekilde artmasının finansal piyasalar için risk oluşturduğu değerlendirmelerine yer verilmiştir. Euro Bölgesi'nde Almanya ve Fransa'ya yönelik beklentilerde yapılan değişiklikler göze çarpmaktadır. Rapor’da Almanya'nın bu ve gelecek yıl yüzde 1,9 büyümesinin beklediği açıklanmıştır. Rakamlar, Temmuz ayında güncellenen raporda 2018 için yüzde 2,2 ve 2019 için yüzde 2,1 seviyesindeydi.

Fransa'nın büyüme beklentileri ise bu yıl için yüzde 1,8'den yüzde 1,6'ya ve gelecek yıl için yüzde 1,7'den yüzde 1,6'ya çekilmiştir. İspanya'ya yönelik 2018 büyüme beklentisi yüzde 2,8'den yüzde 2,7'ye indirilirken, gelecek yılki büyüme tahmini yüzde 2,2'de sabit tutulmuştur. İtalya'ya yönelik büyüme beklentileri ise değiştirilmemiştir. IMF, İtalya'nın bu yıl yüzde 1,2 ve gelecek yıl yüzde 1,0 büyüyeceğini öngörmeye devam etmiştir. Benzer şekilde, İngiltere'nin bu yılki büyüme tahmini yüzde 1,4 ve gelecek yıla yönelik büyüme beklentisi yüzde 1,5'te bırakılmıştır. Kuruluş, Japonya'ya yönelik 2018 büyüme beklentisini 0,1 puan artırarak yüzde 1,1'e çıkarırken, 2019 beklentisini yüzde 0,9 ile bir önceki rapordaki seviyesinde tutmuştur.

Bu revizyonlar, gelişmiş ülkelere yönelik 2019 büyüme beklentisinin yüzde 2,2'den yüzde 2,1'e indirilmesine yol açmış, IMF'nin söz konusu ülke grubuna ilişkin 2018 büyüme tahmini ise yüzde 2,4'te sabit kalmıştır.

Rapor’da, IMF'nin yükselen piyasalar ve gelişme yolunda olan ekonomilere yönelik 2018-2019 büyüme beklentileri yüzde 4,7'ye indirilmiştir. Bu rakamlar, Temmuz ayında yayımlanan Rapor’da 2018 için yüzde 4,9 ve 2019 için yüzde 5,1 olarak belirlenmişti. Bu grup içinde Brezilya, Meksika, Arjantin ve Güney Afrika'nın hem 2018 hem 2019 büyüme beklentileri aşağı çekilmiştir. IMF Brezilya'nın büyüme tahminini bu yıl için 0,4 puan azaltarak yüzde 1,4'e ve gelecek yıl için 0,1 puan düşürerek yüzde 2,4'e revize etmiştir. IMF, stand-by anlaşması (doğrusu destekleme düzenlemesi) imzaladığı Arjantin'in bu yıl yüzde 2,6 ve gelecek yıl yüzde 1,6 daralacağı öngörüsünde bulunmuştur.

Türkiye'ye yönelik büyüme beklentilerini de aşağı çeken IMF, Türkiye ekonomisinin bu yıl için yüzde 3,5 ve gelecek yıl için yüzde 0,4 büyüyeceği öngörüsünde bulunmuştur. Bu oranlar, Temmuz ayında güncellenen Rapor’da sırasıyla yüzde 4,2 ve yüzde 3,9 seviyesindeydi. Türkiye'de tüketici fiyat endeksinin bu yılın sonunda yüzde 15 ve gelecek yılın sonunda yüzde 16,7 seviyesinde gerçekleşmesini tahmin etmiştir. İşsizlik oranı tahminleri ise bu yıl sonu için yüzde 11 ve 2019 sonu için yüzde 12,3 olarak belirlenmiştir. Rapor’da, cari açığın gayrisafi yurt içi hasılaya oranının bu yılın sonunda yüzde 5,7'e yükseldikten sonra gelecek yıl yüzde 1,4'e gerileyeceği öngörüsünde bulunulmuştur.

Bu gelişmeler, Türkiye’nin 2023 ekonomik hedeflerini tutturulamayacağını göstermektedir. Yeni Ekonomik Program (YEP) ile Orta Vadeli Program (OVP) hedefleri arasında da önemli farklar vardır. Bu durum Türkiye ekonomisinde hedeflerin tutturulmasında büyük sıkıntı olduğunu göstermektedir. Bu durumda, her 3 ayda bir Almanya’dan şahsıma gönderilen “Q u e s t i o n n a i r e WES Survey July 2018: Data requested for Turkey Code-No: 16001852 - 5032.8059.01, IFO World Economic Survey, Nothhaft, Jasmin [Nothhaft@ifo.de] sualnamesini doldururken gelecek 3 aylık dönemde için olumlu bir gelişme beklemediğimi açıkladım.

OVP ile YEP arasında kısa sürelerde ortaya çıkan farklılıkların sebebi şudur: Ya tahminler çeşitli nedenlerle çok olumlu senaryolara göre yapılmaktadır ya da tahminde bulunanalar bir hata yapmaktadırlar. Eğer son şık geçerli ise OVP’ın hazırlanmasında görev alanlara bu sapmalar sorulmalıdır.

OVP’da GSYH artış hızı 2017 ve 2018 yılları için yüzde 5 olarak hedeflenmiştir. YEP’da 2019 yılı büyüme hedefi 2,3'e çekilmiş, aynı yıl için enflasyon hedefi ise yüzde 15,9, 2020 için yüzde 9,8, 2021 için yüzde 6,0 olarak güncellenmiştir. Türkiye’nin Ekonomik İşbirliği ve Kalkınma Kuruluşu (OECD) nezdindeki Büyükelçiliğinde 5 yıl görev yapmış biri olarak OECD’nin 20 Eylül 2018’de 2018 yılı büyüme tahminini yüzde 5,1'den yüzde 3,2'ye, 2019 yılı için ise yüzde 4,9'dan yüzde 0,5'e çektiği herhalde gözden kaçmıştır.

OECD'nin raporunda; Türk Lirası'ndaki baskı ile banka ve şirketlerin yüksek borçları sebebiyle Türkiye'nin büyüme hedeflerinin çok ciddi bir şekilde zayıfladığı yorumu yapılırken, "Yüksek enflasyon ile artan faizlerin güven ortamına yapacağı etkiye ve bunun da tüketimin ve yatırımların azalmasına yol açacağı" uyarısında bulunulmuştur. Kredi derecelendirme kuruluşu Fitch Ratins Türkiye ekonomisi için büyüme tahminini 2018 için yüzde 3,8, 2019 için yüzde 1,9 ve 2020 için yüzde 3,9 olarak güncellemiştir.

Fitch, 4 Eylül’de yayınladığı raporda Türk Lirası'ndaki aşırı değer kaybının etkisiyle Türkiye ekonomisinin, düşük büyüme ve cari işlemler açığının daralmasıyla karşılaşacağı ve yeniden istikrara kavuşması için zorlanacağını açıklamıştır. (Fitch cuts Turkey growth forecast and warns of downside risks, https://www.ft.com/content/569d46fc-b01f-11e8-8d14-6f049d06439c) Fitch, 2018-2020 dönemi için Türkiye'nin büyüme tahminini düşürmüş ve ciddi ve yaygın aşağı yönlü riskler beklediklerini vurgulamıştır.

Fitch'e göre temel senaryodaki riskler şunlardır: Yanlış siyasi adımlar, özel sektörün mali stresinin yükselmesi, jeopolitik gerginlikler ve olası sermaye çıkışları. Fitch Ratings, 21 Eylül’de de Türkiye'nin 2018 enflasyon tahminini yüzde 20'ye yükseltmiş, "Türkiye'nin açıkladığı yeni Orta Vadeli Ekonomik Program, karşı karşıya olunan zorlukların bilincinde" tespitini yapmıştır. (https://www.hurriyetdailynews.com/fitch-forecasts-slower-growth-higher-inflation-in-turkey-137092)

Uluslararası Para Fonu Dünya Ekonomik Görünüm Raporu’nun Nisan 2018 sayısını Konjonktürel İyileşme, Yapısal Değişim (World Economic Outlook, Cyclical Upswing, Structural Change) başlığıyla yayınlamış, Türkiye'nin bu yılki büyüme beklentisini yüzde 4,4'e yükseltirken, 2019 beklentisini yüzde 4’e çekmiştir. (https://www.imf.org/en/Publications/WEO/Issues/2018/03/20/world-economic-outlook-april-2018)

Türkiye’de şüphesiz Kasım 2000 ve Şubat 2011 krizlerine benzer bir kriz yoktur (S. Rıdvan Karluk, Türkiye Ekonomisi, 2014, 13. Baskı, s. 547-576) ama “Kriz filan yok, bunların hepsi manipülasyon" ya da “psikolojiktir” demek doğru değildir. Çünkü, Ağustos 2013’te 1,90 seviyelerinde olan dolar kuru bugün 5,31’lere ulaşarak gelişme yolunda olan ülke paraları içerisinde en fazla değer kaybeden para birimi olmuştur.

OECD Türkiye’nin 2019 yılı büyümesi için yüzde 0,5’lik bir tahmin açıklarken, hükümet programındaki büyüme tahmininin yüzde 2,3 olması iyimser olup, gerçekleşmesi zordur. Çünkü, Bakan Albayrak programı açıklarken OECD Türkiye’nin büyüme tahminini düşürmüştür: 2018 yılı tahminini yüzde 5,1'den yüzde 3,2'ye, 2019 yılı için ise yüzde 4,9'dan yüzde 0,5'e çekmiştir. Yayınlanan raporda Türk Lirası'ndaki baskı ile banka ve şirketlerin yüksek borçları sebebiyle Türkiye'nin büyüme hedeflerinin çok ciddi bir şekilde zayıfladığı yorumuna da yer verilmiştir. (https://www.economist.com/graphic-detail/2016/05/05/comparing-crony-capitalism-around-the-world)

YEP’da TÜFE yıl sonu değişmesi yüzde 20,8 olarak öngörülmüştür. Enflasyonda gelecek yılın ve 2020’nin hedefleri gerçekçidir. Fakat 2021’in yüzde 6’sı çok iddialı olup, enflasyonun 2019-2021 döneminde tek haneye indirilmesine bağlıdır. Bunun için YEP’daki hedeflere taviz verilmeden ulaşılması gerekir. Aksi halde 2020 yılında yeni bir YEP hazırlanması zorunluluğu ortaya çıkar. IMF, 2018 yılı için Türkiye’yi enflasyon oranı bakımından yüzde 25 ve üzerindeki ülkeler arasında göstermiş, 2023 yılı için enflasyonun yüzde 10-25 arasında olacağı tahmininde bulunmuştur. Günümüzde IMF’ye göre İran, Cezayir ve Venezüella dışında hiçbir ülkede çift rakamlı enflasyon yoktur. Dünya ortalaması yüzde 3,3, Avrupa ortalaması 2,5, Kuzey Amerika ortalaması ise 2,2’dir.

Enflasyon, ekonomik krizin en büyük göstergelerinden biridir. Eğer bir ekonomide yüzde 20,8 oranında fiyat artışı varsa, ekonomide kriz yoktur demek iktisat bilimini yok saymaktır. Ekonomilerde fiyat istikrarı, ekonomik istikrarın temelidir. Bu temel çökerse ekonomik istikrar sağlanamaz. (Karluk, Türkiye Ekonomisi, s. 473) Enflasyonun başladığı bir ülkede gelecek tahmini yapmak zor olduğundan dolayı üreticiler üretimlerini azaltır, yatırımcılar yatırımlarını durdururlar. Bunların sonucunda da ekonomik büyüme düşer, enflasyon herkes tarafından hissedilebilir.

Kriz olmayan, ekonomik istikrarın sağlandığı hiçbir ülkede hedeflerden kısa dönemde önemli sapmalar olmaz. YEP hedefleri gerçekleşse bile 2023 yılı hedeflerine ulaşılması artık mümkün değildir. 2023 yılında dünyanın en büyük 10 ekonomisi içinde olmak, 500 milyar dolar ihracat ve kişi başı milli gelirin 25 bin dolara ulaşması artık bir hayal olmuştur. YEP’a göre doların bu yıl ortalamasının 4,90’da oluşması hedeflenmiştir ama bunun gerçekleşmesi mümkün değildir. Dolar kurundaki hedefler tutturulmazsa, bu durum YEP’daki diğer hedeflere de (dolar bazında kişi başına düşen gelir, GSYH vb) ulaşılmasını zorlaştırır.

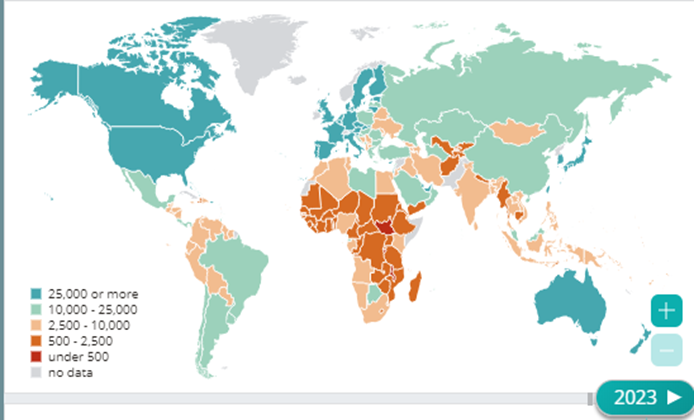

Cari fiyatlarla GSYH OVP’da 2018’de 854 milyar dolar iken bu rakam YEP’da 763 milyar dolara çekilmiştir. Aradaki fark 91 milyar dolardır. Bu, OVP’daki hedeften önemli bir sapmayı gösterir. YEP’da 2017 yılında 10,602 dolar olan kişi başına GSYH’nın 2018’de 9,385 dolar olacağı tahmin edilmiştir. Kişi başına GSYH tahmini 2019’da 9,647, 2020’de 10,292, 2021’de ise 10,973 dolar olacaktır. Dünya Bankası’na göre 2002 yılında kişi başına gelir 3,660 dolar iken 2017 yılında 10,540 dolara çıkmıştır ama Türkiye, 2023 yılına kadar 10 bin dolar olan orta gelir tuzağından kurtulamayacaktır. Dünya Bankası’na göre 2023 yılında ülkelerin kişi başına düşen gelir tahminleri aşağıdaki şekillerde gösterilmiştir.

Kaynak https://data.worldbank.org/indicator/NY.GDP.PCAP.CD?locations=TR

Kaynak: https://data.worldbank.org/indicator/NY.GDP.PCAP.CD?locations=TR

Dünya Bankası’nın 2012 yılı Dünya Kalkınma Raporu’nda (s. 389) ekonomiler kişi başına yıllık ortalama gelir açısından 5 grupta toplanmıştır: Düşük gelirli ekonomiler 1,005 doların altı, orta gelirli ekonomiler 1,006-12,275 dolar arası, alt orta gelirli ekonomiler 1,006-3.975 dolar arası, üst orta gelirli ekonomiler 3.976-12.275 dolar arası, yüksek gelirli ekonomiler 12,276 dolar ve üzeri. Türkiye, 2018 yılı için beklenen 9,385 (YEP) dolarlık kişi başına ortalama yıllık geliriyle orta gelirli ekonomiler arasından 2023 yılında çıkamayacaktır.

2017 yılında GSYH 3 trilyon 107 milyar TL (851 milyar dolar) olarak gerçekleşmiş, ortalama dolar kuru 3,65 TL olmuştur. YEP’te bu yıl GSYH’nın TL bazında 3 trilyon 741 milyar, dolar bazında 763 milyar olması öngörülmüş, 2018 yılında ortalama dolar kuru 4,90 TL olarak tahmin edilmiştir. Dolar kuru bu yıl Ocak-Nisan döneminde 3,70-4,00 TL, Mayıs- Temmuz döneminde 4,00-4,90 TL aralığında seyrettikten sonra Ağustos ayından bu yana 5,00-6,90 arasında dalgalanmıştır. YEP’teki tahminlerde, dolar kurunun yıllık ortalaması esas alınmıştır. Bu tahminler gerçekçi olmayan aşırı iyimser varsayımlara dayanmaktadır. 2019 yılı ortalama dolar kuru bugünkü şartlarda 5,60 seviyesinin üstünde olacaktır.

Kaynak: YEP

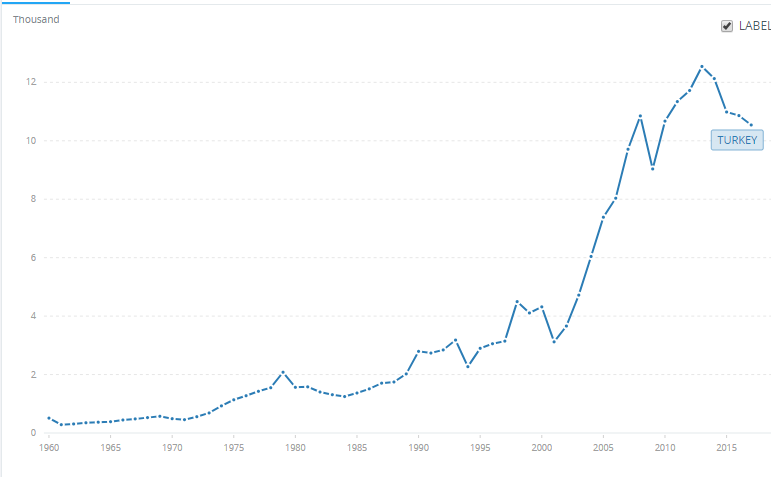

6 Mayıs 2018 tarihli IMF List of Countries by Projected GDP per capita listesine göre 2018 yılında Lüksemburg kişi başına cari fiyatlarla 120,061 dolar ile 191 ülke arasında ilk sıradadır. 2023 yılı için hedef 144,081 dolardır. Son dönemde hediye uçak ile gündeme gelen Katar 66,202 dolar ile 7’ncidir. 2023 hedefi Katar da 80,562 dolardır. Dünya Bankası’na göre Türkiye 2018 yılında kişi başına düşen 11,114 dolar (6 Mayıs 2018 tahmini) ile 191 ülke arasında ancak 68’nci olabilmiştir. 2023 tahmini ise 14,082 dolardır. (https://statisticstimes.com/economy/countries-by-projected-gdp-capita.php) Oysa Cumhurbaşkanı Erdoğan 2023 yılında bu rakamı 25,000 dolar açıklamıştı. Aradaki fark 11 bin dolardır.

OVP’da milli gelir ( GSMH) 2018 hedefi 854, YEP’da 926 milyar dolardır. Cumhurbaşkanı Erdoğan’a göre 2023 hedefi 2 trilyon dolardır. Oysa IMF’in Outlook April 2018 yayınında (https://statisticstimes.com/economy/projected-world-gdp-ranking.php) 2018 yılında Türkiye’nin GSMH (GDP) 909,89 dolar, 2023 hedefi ise 1,224 milyon dolardır.

Bu değer ile Türkiye 2018 yılında dünya GSMH’nın yüzde 1,04’nü üreterek 17’nci sırada olacaktır. Türkiye’nin 2023 hedefi ile IMF hedefi arasındaki fark 776 milyar dolardır. 2018 yılında ilk sırada 20,4 trilyon dolarla (dünya gelirinin %20,4’ü) ABD, ikinci sırada 14,0 trilyon dolarla (dünya gelirinin %14,0’ü) Çin, üçüncü sırada ise 5,1 trilyon dolarla (dünya gelirinin %5,1’i) Japonya gelmektedir. IMF’in 2023 tahminleri ise şöyledir: ABD 24,5, Çin 21,5, Japonya ise 5,9 trilyon dolar.

OVPda ihracatın (cif) 2018 yılı tahmini 201,4, ithalatın ise 273,2 milyar, dış ticaret hacminin ise 474,6 milyar dolar olması öngörülmüştür. YEP’da bu rakamlar revize edilerek aşağı çekilmiştir: 2018 yılı için ihracat 170, ithalat 236, 2021 yılı için 204 ve 267 milyar dolar. YEP’daki hedefler gerçekleşse bile 2023 yılında ihracatın 500 milyar dolar olması imkansızdır. YEP’da büyüme hedefleri 2018 yılı için yüzde 3,8, gelecek yıl için yüzde 2,3, 2020 yılı için yüzde 3,5 ve 2021 yılı için yüzde 5, enflasyon hedefleri ise 2018 yılı için yüzde 20,8, gelecek yıl için yüzde 15,9, 2020 yılı için yüzde 9,8, 2021 yılı için yüzde 6 olarak belirlenmiştir.

Gerek OVP’da ve gerekse YEP’daki değerler ile Sayın Cumhurbaşkanı’nın açıkladığı hedefler arasında çok büyük farklar vardır. Bu hedefler belirlenirken IMF’nin ve OECD’nin tahminleri dikkate alınmamıştır. Eski bir plancı ve DPT mensubu olarak İstanbul Ticaret Odası Başkanı Şekib Avdagiç’in "YEP, Türkiye'yi 2023'e hazırlayacak gerçekçi bir ufuk çizdi. YEP’i ekonominin yeni anayasası olarak görüyoruz” görüşüne katılmam mümkün değildir. Bu konuda üyesi olduğumuz OECD ve IMF’in rakamlarına güvenmek gerekir. Eğer bu kuruluşların tahminleri doğru değilse OECD ve IMF’yi ikaz etmek hükümetin görevi olmalıdır.

Şüphesiz Türkiye Cumhuriyeti’nde hiç kimse 2023 hedeflerinin gerçekleşmemesini istemez, hiç kimse de ülkede ekonomik istikrarın bozulmasından memnun olmaz. Çünkü herkes bu gemidedir. Gemi su alırsa bundan herkes etkilenir. Ama hedef belirlerken tutarlı ve gerçekçi olmak gerekir.

Bir ekonomide istikrar bozulduysa bunu sağlamak için gerekli tedbirler acilen alınmalıdır. Eğer hastanın tutulduğu habis hastalıktan dolayı çok ağrıları varsa, siz ilaç vererek ağrılarını geçici olarak giderebilirsiniz ama bu hastanın sağlığına kavuştuğu anlamına gelmez. Ağrılar geçici bir süre ortadan kalkar ama hasta tedavi edilmezse tutulduğu hastalıktan ölebilir. Gerçeği kabul ederek zamanında alınan tedbirler hastayı kurtarır. Bu sebeple YEP yürürlüğe konulmuştur. Fakat değişen şartlara uyum sağlamak için mutlaka Uluslararası Para Fonu’nun 10 Aralık 2018’de yayınlanan Türkiye'de Ekonomik Politika Belirsizliği araştırmasındaki uyarılar göz ardı edilmemelidir.

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.